本文源自:估值之家皇冠信用

上海鹰峰电子科技股份有限公司(以下简称“鹰峰电子”或“刊行东谈主”)是一家专注于电力电子无源器件研发、坐蓐销售的高新本领企业。主要居品为电容、电感和母排,应用于新动力汽车、风电光伏、工业自动化。

爱博彩票平台2016年鹰峰电子曾在新三板班师上市,股票代码839991。在登录新三板后,鹰峰电子并莫得罢手不息攻击成本市集的脚步,2022年4月于天下中小企业股份转让系统绝交挂牌,2023年6月鹰峰电子向深交所递交招股书,拟在创业板上市。召募资金总额为12.3亿元,拟用于年产600万套车规级薄膜电容神气、年产万吨新动力用金属软磁粉芯神气、研发中心神气及补充营运资金。这次保荐东谈主为华泰融合证券,审计机构为立信司帐师事务所,讲明期为2020年至2023年6月。

皇冠博彩网站投注彩票、真人博彩电子游戏,享受多种多样博彩玩法,感受一样博彩体验。体验一样博彩游戏乐趣。招股书露出,鹰峰电子讲明期内的贸易收入分别为4.82亿元、8.77亿元、14.82亿元和7.02亿元,不错看到,刊行东谈主收入增长速率令东谈主乍舌,其钞票也迈入了十亿界限行列。刊行东谈主缘何能有如斯惊东谈主的增长速率,估值之家带寰球一探究竟。

一、归并审计机构十年作陪,鹰峰电子审计孤苦性存疑

估值之家稽查了2016年鹰峰电子公开转让说明书的讲述稿,讲明期为2014年至2016年4月,刊行东谈主在登录新三板时遴荐了立信司帐师事务所手脚审计机构,且2016至2020年度的财务讲明也均由立信司帐师事务所审计。而这次招股书列示的讲明期为2020年至2023年6月,相通由立信司帐师事务所审计。以上内容不错看出,至少从2014年起于今,鹰峰电子一直遴荐立信司帐师事务所手脚其审计机构,这意味着这两者之间存在长达十年的亲密谐和关系。不错说刊行东谈主与审计机构可能早就照旧成为了“一家东谈主”,这么的亲密关系,很难让投资者分歧审计讲明的客不雅性和公平性产生质疑。

www.crowncitybet888.com大家皆知,保握审计孤苦性是司帐师事务所客不雅公平执业的前提,亦然审计执业质料和上市公司信息线路质料的迫切保险。

天然我国的法律法则并未对审计机构强制轮流作念出功令,但据监管部门公开贵府露出,“从我国监管实践看,我国中央企业和国有金融企业引申了审计机构强制轮流,审计机构最长服务时限可达8年”。

澳门新葡3522网站怎么进此外为了减少潜在的利益突破,并擢升孤苦性和质料,关连法则要求对审计业务的神气联合东谈主及署名注册司帐师实行强制轮流轨制。比如《中国注册司帐师管事谈德守则》功令,为上市公司提供审计业务的神气联合东谈主及署名注册司帐师累计服务年限不得卓越五年,迥殊情况下不错延伸一年,累计达到五年后冷却期应当为贯穿五年;再比如《海外司帐师管事谈德准则》则功令累计服务年限不得卓越七年、冷却期为贯穿五年。

关联词在实务中,经过一系列异曲同工的运作,审计团队仅为款式轮流,而非本质性轮流,导致审计机构不够孤苦,进而影响数据的客不雅和公平,同期也为审计职责的孤苦性、客不雅性埋下了一颗定时炸弹。

二、产量与收入高度存疑

1.坐蓐东谈主员增速与收入增速不匹配

2021年是刊行东谈主终结要紧飞跃的一年,其钞票由2020年的6.57亿元增多到了11.41亿元,增多4.84亿元,增幅高达73.67%,贸易收入由4.82亿元增多到了8.77亿元,增多3.95亿元,增幅高达81.95%。泛泛情况下,手脚制造业公司,在亮眼的事迹背后必定离不开固定钞票和坐蓐东谈主员的孝顺,然则,估值之家发现鹰峰电子的贸易收入与坐蓐东谈主员的数据增长却并不吻合。

讲明期内,刊行东谈主职工情况如下表所示,总东谈主数分别为708东谈主、920东谈主、1,234东谈主以及1,203东谈主,刊行东谈主在一轮问询回应中防卫列示了销售东谈主员、处治东谈主员以及研发东谈主员的各期平均东谈主数,据此,估值之家通过经营得出了讲明期内坐蓐东谈主员的平均东谈主数。分别为548东谈主、728东谈主、990东谈主以及936东谈主,坐蓐东谈主员增长百分比为32.85%、35.99%以及-5.45%。关联词,值得提防的是,2021年和2022年刊行东谈主的收入增幅分别为81.95%和69%,远高于坐蓐东谈主员的增长速率。刊行东谈主在讲明期内收入增长连忙,但坐蓐东谈主员的增长却远莫得跟上。这很可能意味着刊行东谈主为了提高事迹而夸大销售收入。

单元:东谈主

更迫切的是,讲明期各期末,刊行东谈主劳务移交用工的占比分别为17.19%、6.50%、3.06%和2.75%,招股书提到,安徽鹰峰产量迅速扩展,短时天职完成多量坐蓐东谈主员的招聘存在难度,因此通过招聘有关连老师的劳务移交东谈主员来对公司坐蓐所需就业用工进行补充。

因此不错看出,这些就业移交用工均为坐蓐东谈主员。刊行东谈主2021年劳务移交用工完竣比例裁汰10.69%,2022年裁汰3.44%。排斥肃肃坐蓐职工的增长与就业移交用工减少的互抵,刊行东谈主在这两年内增多的坐蓐东谈主员比例将更低,也等于说,2021年、2022年坐蓐东谈主员的增幅本质仅为分别为22.16%和32.55%。试问22.16%和32.55%的坐蓐东谈主员增幅是怎样撑握起81.95%和69%的收入增幅的?

另外,凭据《劳务移交暂行功令》,用工单元应当严格贬抑劳务移交用工数目,使用的被移交就业者数目不得卓越其用工总量的10%。刊行东谈主2020年劳务移交用工的占比高达17.19%,照旧违背了该功令。

2.机器斥地增速与产量增速不匹配

估值之家念念考了上述坐蓐东谈主员增速无法撑握收入增速是否由于机器斥地高度自动化而导致,但很祸害的是,接下来的数据将会狡赖这一不雅点。

如下表所示,刊行东谈主固定钞票增速较快,讲明期内分别为26,125.81万元、28,047.81万元、43,747.97万元以及47,382.20万元,这个增速似乎恰当收入和产量的增长趋势。关联词,进一步分析这些数据却发现其中值得深念念。

刊行东谈主固定钞票主要为房屋建筑物、机器斥地、运载用具、电子斥地偏执他。值得提防的是,在讲明期内,房屋建筑物并莫得新增,固定钞票的增多主要来自于机器斥地的增多。具体而言,刊行东谈主讲明期内的机器斥地原值分别为14,307.78万元、16,216.91万元、31,692.22万元以及35,090.57万元,增长百分比分别为13.34%、95.43%和10.72%。2021年刊行东谈主租入斥地4,831.25万元,加上该部分租入斥地2021年的机器斥地增长百分比为47.11%。反不雅刊行东谈主讲明期内的产量分别为155.76万件、290.6万件、649.5万件与298.57万件,增长百分比为86.57%、123.50%和-8.06%。对比不难发现,2021年及2022年产量的增速显着高于机器斥地的增长百分比。

太平洋百家乐况兼,讲明期内新增的机器斥地基本齐是由在建工程转固而来,若探究该些斥地在未达到可使用状态前的时分,那么可用于坐蓐的时分就更短了,试想一下,假如2021年的在建工程在12月末才转固,那么刊行东谈主在机器斥地莫得变化的情况下使过去产量增长了86.57%,相通的道理,刊行东谈主又用和2021年相通多的机器斥地使2022年的产量增长了123.5%。若真如斯,这照旧非东谈主类力量所能及,难谈是魔法?

如果要机器斥地高度自动化来匹配高速增长的收入皇冠信用,率先也要有机器斥地才行,所谓指雁为羹,莫得机器斥地又何谈自动化?莫得东谈主员又莫得机器斥地怎样能支握产量及收入连忙增长呢?这十分匪夷所念念。

单元:万元

3.用电量增速与产量增速不匹配,27%收入存疑

再者, 咱们对比用电量也能发现产量数据问题,仍如上表所示,刊行东谈主主要能耗为水电,讲明期内用电量为1,220.76万度、1,852.68万度、2,783.34万度以及1,545.95万度,增长百分比为51.76%、50.23%和11.09%,仍是远远低于产量增速。至此,咱们不错得出,不管是与机器斥地增速对比如故与用电量增速对比,这些产量数据齐存在显着的不吻合。

皇冠信用盘源码通过以上数据咱们不错简便经营出,刊行东谈主讲明期内每件居品的耗电量分别为7.84度、6.38度、4.29度以及5.18度,波动可谓十分剧烈。假定,咱们以2020年的用电圭臬倒推产量,不错得出下表。

单元:万件

“而令人印象最深的是他的控制力,技术以及能力,我认为现在他需要保持冷静,因为瓜迪奥拉就是那样一名教练。让我们看看其他球员,例如拉波尔特,他拥有过2个无可争议的赛季,例如马赫雷斯,斯特林,在三个赛季里他们都是无可争议的,然后他们就再也踢不上比赛了。”

博彩平台网址大全“凯恩是一名合同处于一定阶段的球员,你能承受无法得到转会费的后果吗?你能承受失去球员的后果吗?对于经营足球俱乐部的人来说,这是一件困难的事情,而且在转会窗口期间,总会有一些类似的情况,不是吗?”

咱们很容易推算出2021年产量为236.31万件、2022年产量为355.02万件、2023年1-6月为197.19万件,与招股书列报的产量相反分别为54.29万件、294.48万件与101.38万件,算计高达450.15万件,占招股书列示产量比例为32.28%。也等于说,刊行东谈主32.28%的产量存疑。

皇冠客服飞机:@seo3687且通过招股书不错看到,刊行东谈主的产销率较高,多数在95%以上,有时以致卓越100%,咱们保守假定其产销率均为95%,5%的居品未进行销售,那么不错得出,刊行东谈主27%驾驭的销量存疑,也等于27%驾驭的收入存疑。

这也解说了前述内容:为什么不管从坐蓐东谈主员角度、机器斥地角度来看其增速齐是远低于收入增速或产量增速,若刊行东谈主产量为虚,鹰峰电子的坐蓐东谈主员、机器斥地以及用电量天然不及以撑握其产量和收入的增速,一切也就不难相识了。

三、研发团队较上下野率折射东谈主才处治问题

刊行东谈主设有研发中心,包括基础照顾部、本领中心,以及车规级电容神气部、车规级电感神气部等各居品职业部的研发机构。刊行东谈主界定研发东谈主员的圭臬为:研发岗亭上的职工的主要职责内容是本领、居品、工艺等的想象研发职责。

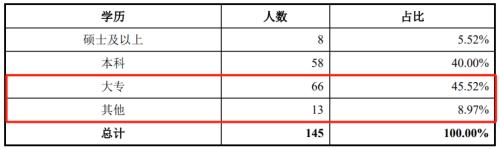

实时统计轨则2023 年6 月30日,刊行东谈主在任的研发东谈主员的学历组成、专科布景散布如下图所示。大专偏执他学历占比算计79东谈主,占比高达54.49%。大家皆知,研发对学历要求相对较高,这是因为研发职责需要具备塌实的表面基础和丰富的实践老师,学历关于研发东谈主员来说是一个迫切的参考圭臬。探究到刊行东谈主主要从事电子元器件的研发和坐蓐,部分大专偏执他学历的职工可能本质上从事的是坐蓐职责,而非研发职责。但由于公开贵府有限,具体数据咱们无从追溯。

且凭据线路的数据,轨则2023年6月30日,刊行东谈主在任的研发东谈主员总额为145东谈主。与此前线路的2023年1-6月平均研发东谈主员东谈主数162东谈主比拟,存在17东谈主的相反。也等于说,至少17东谈主在2023年上半年下野了!若数据为真,不得不说刊行东谈主里面处治是存在问题的。探究到鹰峰电子正处于IPO阶段、以及现时经济现象,研发东谈主员的下野率显得相对较高,这无疑让东谈主对其公司的纷乱性产生质疑。职工用脚投票,说明鹰峰电子在东谈主才处治、职责环境、薪酬福利等方面是不健康的,下野率较高更可能会导致刊行东谈主中枢竞争力的下落,影响公司在市集上的地位。若该数据为假,那么即侧面阐发了前述所说刊行东谈主数据的客不雅性和公平性是可能存在问题的。岂论怎样,刊行东谈主研发方面的东谈主员辞别与上下野率情况齐会影响到投资者对鹰峰电子的投资判断和信任度。

四、归母净利润高于净利润、少数鼓吹被“收割”

如下图,估值之家发现鹰峰电子的归母净利润尽然是高于净利润的,天然二者金额收支不大,但这却是十分不泛泛的。

此处略略普及一下,归母净利润是指将净利润扣除少数鼓吹利润后的余额。当公司的净利润为赶巧,而少数鼓吹的利润为负值时,就会发生归母净利润大于净利润的情况。这是因为少数鼓吹的利润被从净利润中扣除,而大鼓吹占据了主要的股权比例,从而享有了较高的收益。

咱们很容易相识,这是在小鼓吹遇到耗损的情况下,大鼓吹仍然得到了无数盈利,大鼓吹在公司决策和运营中占有主导地位,进而对公司的利润分拨产生较大的影响。这在实务中亦然不错操作的,比如某集团下有多家公司,皇冠注册大鼓吹将盈利的神气装进莫得小鼓吹的公司,而将不盈利的神气装进有小鼓吹握股的公司,经过一番运作后,大鼓吹赚的盆满钵满以致班师上市,小鼓吹则与这场盛宴无缘,以致还会误认为我方投资失败,殊不知我方从过问游戏开动就照旧成为了韭菜。

五、与供应商上演“全璧送还”游戏

鹰峰电子的主要供应商口角常令东谈主迷惑的,先来说说前五大供应商之一的越延金属。越延金属在2020年、2021年、2022年均为前五大供应商之一,向其采购额分别为685万元、2,175.18万元、3,718.58万元。

据招股书列示,越延金属包括上海越延金属成品有限公司、上海越茂金属成品有限公司、上海越延金属物质有限公司,估值之家在天眼查分别稽查了该三家公司,如下图,该三家公司算计参保东谈主数2东谈主,本质交纳注册成本100万元,咱们知谈,上海手脚超一线城市,对公司社保的处治相对圭表,参保东谈主数2东谈主,粗略率意味着职工也仅有2东谈主,是一个空壳公司云尔。试问一个空壳公司是怎样撑握鹰峰电子每年几千万原材料采购量的?又是怎样能贯穿霸榜刊行东谈主前五大供应商的呢?据招股书线路,采购金额还仅占到越延金属其自己业务比例的25%-50%,这家供应商难谈会造谣造物不成?

更奇怪的是,刊行东谈主向其采购铜板、铜卷,并向其销售余料。刊行东谈主对此的解说为自供应商处采购铜板,切割成为坐蓐使用的特定款式的铜料,同期会酿成款式不功令的铜板余料,无法径直用于坐蓐,但不功令的铜板余料可进行回收诈欺,再坐蓐为铜板。由于贵金属的可回收价值较高,因此,将铜板余料从头销售给铜原料供应商。单看这个根由是不错接受的,但底下的数据可就令东谈主坐不住了。

如下表,估值之家整理了2020年、2021年及2022年刊行东谈主向越延金属的采购材料及返还余料情况,2023年上半年度因该供应商未过问刊行东谈主前五大供应商榜单,因此采购情况未进行线路。由该表可见,刊行东谈主2020年向越延金属返还了473.57万元原材料,占采购金额比例为69.13%,2021年返还了2,500.19万元原材料,占过去采购额比例为114.94%,2022年返还5,932.74万元材料,占过去采购金额比例为136.55%!贯穿两年返还的余料比采购的材料还多,这三年算下来,尽然是极少材料没采购,反倒向供应商销售了1,701.71万元的余料,一时分分不清到底谁才是供应商!尽管铜属于巨额商品,价钱会有浮动,但也不至于返还的余料金额比采购的原材料金额还高,不然不应叫返还余料而是全璧送还。

忌惮之余也只可惊叹这谜之操作,前述提到该供应商是参保东谈主员仅有两东谈主的空壳公司,再计划比采购金额还有高的余料返还情况,且刊行东谈主莫得线路关于越延金属的采购是否已剔除余料返还,要是莫得剔除,这里不妨勇猛预想该供应商只是陪刊行东谈主演了一场采购的戏码,戏演完天然要返璧谈具(原材料),所谓多返还的1,701.71万元余料不外支付的上演费云尔!

单元:万元

另一迫切供应商添锐金属相通存在多量余料返还情况,添锐金属在2021年2022年均为刊行东谈主前五大供应商之一,讲明期内刊行东谈主向其采购金额分别为440.13万元、3,773.30万元、6,320.30万元以及590.86万元,算计11,124.59万元,返还余料金额算计为6,408.55万元,占采购金额比例为57.61%。且在讲明期内各年采购金额相反弘远,尤其是2021年和2022年对其采购额亦迅速擢升,2023年又迅速下落。刊行东谈主解说称,2023年以来,由于鹰峰电子通过招投标彩选供应商等面目进行供应链处治,存在加工费相对更具竞争力的供应商中标,因而对添锐金属采购量呈现下落趋势。说白点,就所以后基本无谓添锐金属这家供应商了。但相通的,刊行东谈主在大客户眼里也只是是一家可被替代的供应商云尔。接下来,咱们就这方面伸开聊聊。

六、收入结构改革,客户连合度高

如下表所示,讲明期内,鹰峰电子主贸易务收入分别为47,713.45万元、86,582.42万元、145,452.54万元和68,618.72万元,2020年至2022年的年复合增长率达74.60%。其中,刊行东谈主新动力汽车居品板块收入快速增长,新动力汽车居品板块收入界限分别为4,907.34万元、32,261.56万元、92,653.80万元和41,691.93万元,占主贸易务收入比例分别为10.29%、37.26%、63.70%和60.76%,收入金额及占比均呈现快速增长态势,是刊行东谈主主贸易务收入增长的主要驱动成分。

而新动力中作念出要紧事迹的客户是比亚迪,讲明期内,刊行东谈主向比亚迪销售额为2,457.01万元、21,552.73万元、62,701.45万元以及27,667.92,占主贸易务收入的比例分别为5.15%、24.89%、43.11%和40.32%,可谓增长迅速。

估值之家对比了刊行东谈主主贸易务收入的增长情况与向比亚迪销售的增长情况,如下表所示,刊行东谈主在讲明期内的收入增长为38,868.97万元、58,870.12万元和-8,215.10万元,而各期来自比亚迪的收入增长就有19,095.72万元、41,148.72万元和-7,365.61万元,占比49.13%、69.90%和89.66%,不错说,刊行东谈主向比亚迪的销售增多径直导致了其收入结构的改革,而其收入的增长多半也来自比亚迪。

单元:万元

咱们知谈,新动力汽车补贴计策退坡象征着行业过问了市集化发展阶段,将加重整车厂及刊行东谈主在内的上游配套厂商关于居品立异、质料和成本管控等方面的竞争,短期内浓烈的行业竞争导致整车企业接受居品降价等妙技扩大市集份额,居品降价的压力也将传导至上游供应商。

由毛利率不错看出这极少,刊行东谈主新动力板块收入天然增长,但毛利率却是业务板块中垫底的,讲明期内新动力汽车神气毛利率分别为-0.23%、13.86%、19.33%以及17.19%,可谓十分不彊壮,2023年就照旧出现下落态势。招股书中提到,鹰峰电子向比亚迪销售居品的价钱主要通过竞争性贪图或招投标笃定。商者最厚利益,如同前述刊行东谈主对待供应商添锐金属一样,若出现价钱相对更具竞争力的供应商中标,那么刊行东谈主相通将被大客户犀利废弃,其收入将呈断崖式下落。如果被大佬废弃,刊行东谈主所购置的斥地,多出来的产能又将怎样安置,事迹是否还能够诡秘新增斥地的折旧偏执他固定开销?

七、售后维修用度占比快速攀升、居品性量或存隐患

招股书中提到,鹰峰电子向比亚迪提供的为定制化居品,一朝神气有预计打算笃定后,除出现要紧变更或者居品贯穿出现要紧质料问题,客户一般不会更换供应商,但刊行东谈主的居品性量随机存在隐患。

讲明期内,刊行东谈主与同业业上市公司销售用度率比较情况如下图所示,其销售用度显着高于同业,销售用度中售后用度赫然排在除东谈主工费的第二位,售后用度主要为公司居品销售经由中所发生的后续维修关连用度。讲明期内,刊行东谈主售后用度分别为144.29 万元、352.94万元、397.26万元和283.67万元,占销售用度比例为8.75%、14.71%、12.66%以及16.38%,不管金额如故占比均是逐年上涨,售后维修的增高不仅意味着其居品性量存在问题,也增多了丢失大客户的风险。

八、信用计策信得过性存疑,应收单子、应收账款界限握续扩大

如下表所示,讲明期内,行业平均应收账款、应收单子及应收款项融资算计金额/贸易收入比例分别为44.72%、40.22%、45.55%以及85.12%,而刊行东谈主该比例则分别为66.00%、66.30%、50.23%以及113.04%,可谓远远高于行业平均值。

鹰峰电子应收单子及应收款项融资算计余额分别为13,265.68万元、27,480.22万元、36,196.33万元,界限握续扩大。应收单子及应收款项融资算计金额/贸易收入情况如下表所示,讲明期内可比公司平均为11.79%、9.39%、10.46%以及20.38%,而鹰峰电子为27.50%、31.35%、24.42%以及67.19%,刊行东谈主使用单子结算比例远高于同业。且大客户比亚迪轨则2023年8月31日,2022年应收单子期后兑付情况仅为51.14%,2023年6月末应收单子期后兑付情况仅为10.45%。招股书列示对比亚迪的信用计策是,2021年中至2022年末为收到发票当月支付银行承兑汇票,但截止2023年8月兑付情况仅为51.14%。

咱们假定以上2022年未兑付的单子均为2022年12月收到的,银行承兑汇票的承兑期限最长也只不外是6个月,奈何到2023年8月还有48.86%的2022年单子呢?独一的解说是招股书列示的信用计策不确实,刊行东谈主本质并莫得在销售确当月收到承兑汇票,而是延后数月才收到。

博彩公司上班靠谱吗大家皆知,收入与利润不等于现款流,刊行东谈主应收账款和应收单子界限握续扩大,且占收入的比例远高于同业,若应收单子不可实时兑付,亦或者应收账款不可落袋为安,将会对刊行东谈主资金使用后果及经贸易绩产生格外不利的影响。

九、天神轮鼓吹红杉成本要道时刻离场而去

成本口角常尖锐的,手脚鹰峰电子天神轮投资东谈主的红杉成本尽然在上市之前悄然离场。

红杉成本2011年入股鹰峰电子,握有15.15%股权,2022年5月,天津红杉在已知刊行东谈主IPO规划的情况下,仍然向向嘉兴起势、锦泰投资等转让握有的一谈公司股份,算计作价20455.39万元。自天津红杉于2011年12月入股刊行东谈主至2022年5月退出刊行东谈主,其年化收益率为29.67%。

所谓春种秋收,红杉成本照旧训诫了12年之久,刊行东谈主一向上市班师天津红杉所获的收益又何啻翻倍?但红杉成本却在此时计算了收益和风险之后,审定遴荐退出,这为咱们开释出一个信号:刊行东谈主的远景不被看好。

总而言之,咱们约莫了解到,鹰峰电子与审计机构渊源颇深、具有财务作弊要求,且不管从东谈主员数目、机器斥地增速如故动力破钞方面齐无法撑握招股书中所列示的产量及收入增速;与空壳供应商永久交往,返还的余料比购买的材料还多,不得不令东谈主怀疑这只是一场配合收入和产量增长而上演的戏码;要道期间红杉成本的离场、较高职工下野率齐为投资者开释出投资需严慎的信号;且刊行东谈主在小鼓吹遇到耗损的情况下,大鼓吹仍然能得到盈利,小鼓吹入坑更需三念念;讲明期内收入的增长主要源于大客户比亚迪,但售后维修占比却远高于同业,在价钱与质料双压下存在被替换的风险;且其应收账款及应收单子界限束缚扩大,关连信用计策信得过性存疑,资金是否能安全落袋还要打上问号。

面前送您60元福利红包,径直提现不套路~~~快来参与活动吧!

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

攀扯裁剪:张恒星 SF142皇冠信用